/Employees/PNK.jpg)

Pernille Nielherdt Kjerulff

Partner, Advisory

Vi har stor erfaring med takstberegning på ældreområdet samt social- og handicapområdet og hjælper kommuner med at opstillet beregningsmodeller, som er enkelte, gennemsigtige samt lette at anvende og opdatere. Modeller som kommunerne selv vil kunne benytte ved fremtidige beregninger, og som overholder reglerne på området.

Er det overhovedet nødvendigt at beregne taksterne på madområdet for de ydelser, hvor der er fastsat en maksimal brugerbetaling? Det spørgsmål angående takstberegning hører vi i BDO ofte fra kommunerne.

Vores svar er ja. Det gælder ikke kun, fordi lovgivningen forpligter kommunerne til det, men også fordi det er muligt at opkræve mellemkommunal betaling, hvis taksten er dyrere end brugerbetalingen.

Såfremt kommunen benytter en godkendelsesordning på madservice til hjemmeboende borgere, skal kommunen sikre, at afregningsprisen til private fritvalgsleverandører justeres løbende, når kommunen bliver bekendt med, at omkostningerne ikke længere stemmer overens med afregningsprisen.

Det følger desuden af ældreloven, at kommunen skal foretage efterberegning af afregningspriser løbende efter behov og mindst én gang årligt i forbindelse med aflæggelse af årsregnskab. Endvidere er der med ældreloven indført et efterbetalingskrav for afregningspriserne, hvor eventuelle forskelle mellem afregningspriser og faktiske omkostninger skal efterbetales, afhængigt af om de faktiske omkostninger har været lavere eller højere.

På landsplan ses der en tendens til, at andelen af specialdiæter til ældre er stigende. Dette sker i takt med, at der kommer større fokus på ernæring i kommunerne og at der laves flere målrettede ernæringsindsatser.

Produktion af specialdiæter kan være både tidskrævende og dyrt for de kommunale køkkener, og dermed påvirke køkkenernes driftsøkonomi. BDO har erfaringstal fra kommunale produktionskøkkener der viser, at produktionsomkostningerne for en hovedret som specialdiæt er mellem 4 og 7 kr. højere en for en normal hovedret. BDO ser i mange kommuner, at de normale – og lettere producerbare – kosttyper i højere grad leveres af de private leverandører, mens mange borgere med behov for specialdiæter vælger det kommunale køkken som leverandør. En tendens der yderligere udfordrer driftsøkonomien i de kommunale køkkener.

Vi anbefaler, at kommunerne i stedet for én afregningspris uagtet kosttype, opererer med to afregningspriser – en for normalkost og en for specialkost.

Den stigende andel af diæter og dermed forøget produktionspris betyder, at afregningsprisen til de private leverandører stiger. Ved én afregningspris uanset kosttype, vil kommunerne afregne en højere afregningspris for alle portioner ved den private leverandør – også for normalkost – end ved to afregningspriser.

Når brugertaksterne skal beregnes korrekt, er der flere vigtige punkter, som kommunen skal være opmærksom på. Det gælder blandt andet:

Vi har stor erfaring med takstberegninger i kommunerne og kan hjælpe med at opbygge beregningsmodeller i Excel, der efterlever beregningsreglerne på området. Modellernes opbygning vil være brugervenlig og gennemskuelig, så I selv efterfølgende vil kunne stå for den årlige opdatering af modellen og dermed for den årlige beregning af takster for serviceydelserne.

Udtalelse fra Københavns Kommune:

”Når Sundheds- og Omsorgsforvaltningen i Københavns Kommune har valgt at indgå i et konstruktivt udviklingssamarbejde med BDO om takstberegning på ældreområdet, har det været med et ønske om dels at sikre et korrekt økonomisk beregningsgrundlag, samt at sikre en professionel takstmodel, der efterlever beregningsreglerne på området.”

- Kristian Fred Jensen, Afdelingsleder, Afdeling for Økonomi

Kommunerne har mulighed for at tilbyde borgere i plejebolig/på plejecentre forskellige serviceydelser, fx vask af tøj, rengørings- og toiletartikler, vinduespolering osv. Kommunerne skal beregne brugertakster for disse serviceydelser.

Vi har screenet de kommunale takster for 2020 for serviceydelser, og vi ser meget store forskelle. Forskellene skyldes ikke kun forskel i serviceniveauet i forhold til indholdet i de enkelte serviceydelser.

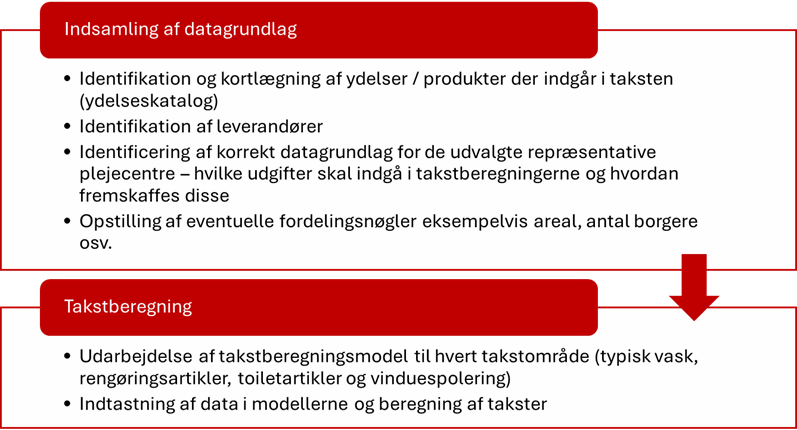

Vores udvikling af takstmodel for serviceydelser for kommunerne består ofte af to spor:

Vores erfaring med udvikling af takstmodel sikrer, at kommunen får en beregningsmodel, der efterlever beregningsreglerne, som er nem at vedligeholde med nye data i forhold til at beregne ny takst, og som tager højde for eventuel indregning af over- og underskud.

Når vi gennemfører processen med at indsamle datagrundlaget, afdækkes der ofte fejl undervejs. Det kan fx være borgere, der får opkrævet betaling for vinduespolering både over husleje og via serviceydelser. Det kan være plejecentre, hvor driften af vaskeriet er en del af borgernes huslejen, samtidig med at borgerne bliver opkrævet for serviceydelsen. Vi har også afdækket det omvendte. Nemlig at plejecentret afholder udgiften til fx udvendig vinduespolering, imens borgerne ikke blev opkrævet betaling for serviceydelsen. Efter vores indsamlingsproces vil vi derfor ofte kunne give anbefalinger til konteringspraksis, som kan gøre datagrundlag til takstberegningerne lettere tilgængelige.

![]()

Vi er leverandør på alle seks delaftaler på SKI 17.11 (Management-support). Det betyder, at vi kan levere indtægtsoptimering, økonomi- og ressourcestyring, ESG-rådgivning og meget mere på konkurrencedygtige vilkår til det offentlige. Som SKI-leverandør lever vi op til en række kriterier inden for kvalitet, miljø og samfundsansvar.

Kontakt os og høre mere om, hvordan vi kan hjælpe dig i kraft af SKI-rammeaftalen.

/Employees/MAO.jpg)