Bevidst skattesnyd straffes som udgangspunkt med en bøde, hvis omfang afhænger dels af beløbets størrelse og dels af indkomstens art. Foruden bøden skal man naturligvis betale den skat, som man har unddraget sig.

I næste uge åbner SKAT officielt for indberetning af rettelser og tilføjelser til årsopgørelsen for 2017. Har du haft indkomst, som SKAT ikke kender til, er det derfor snart tid til at give besked om denne.

Det hænder, at vi bliver spurgt, hvor meget det egentlig koster at snyde i skat, hvis det bliver opdaget. Svaret på det spørgsmål afhænger af mange ting, men helt grundlæggende kan vi sige, at det er dyrt.

Det siger reglerne

Regningen, som SKAT udskriver, består af to dele. Dels af en opkrævning af den skat, som man i første omgang har unddraget sig. Der skal i denne forbindelse betales både restskattetillæg og morarenter. Og dernæst en bøde, der ved forsætlig unddragelse som udgangspunkt beregnes som 1 x den del af den unddragne skat (uden restskattetillæg og morarenter), som ikke overstiger 60.000 kr., og 2 x den del af skatten, som overstiger dette beløb. Bøderne nedrundes efter nærmere regler til nærmeste hele 1.000 kr., hele 5.000 kr. eller hele 10.000 kr. Hvis den forsætligt unddragne skat (eventuel set over flere år) overstiger 250.000 kr., gælder der andre regler, idet der i så fald normalt vil blive nedlagt påstand om frihedsstraf og en tillægsbøde på 1 x den unddragne skat.

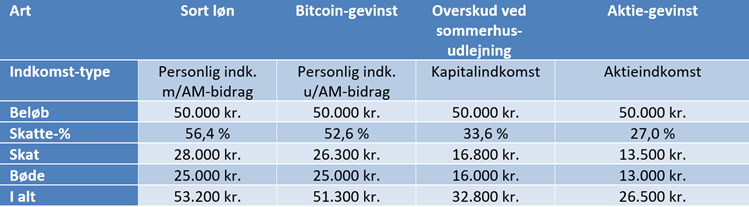

Eksempler

Fordi bøden for skattesnyd beregnes ud fra størrelsen af den unddragne skat, har indkomstens art såvel som sammensætningen af den øvrige indkomst stor betydning. Det kan illustreres med følgende eksempler:

Ved beregningen er det forudsat, at der er tale om en topskattebetaler, der er gift, som er bosat i en gennemsnitskommune, som ikke har anden aktieindkomst og som har negativ kapitalindkomst på ikke over 50.000 kr. Der er bortset fra restskattetillæg og morarenter.

Som det fremgår, kan den samlede regning nemt komme til at udgøre mere end 100 % af den ikke angivne indkomst, hvis der er tale om personlig indkomst over topskattegrænsen.

Det faktum, at bødesatsen stiger til det dobbelte, når den unddragne skat overstiger 60.000 kr., betyder, at der bliver tale om en markant større regning, hvis man kommer over beløbsgrænsen.

Hvis man forestiller sig, at personen i eksemplet ovenfor gentager udeladelsen 3 år i træk, således at den manglende selvangivelse ikke angår et beløb på 50.000 kr., men 3 x 50.000 kr., vil den samlede regning komme til at lyde på henholdsvis 184.600 kr., 173.900 kr., 100.400 kr. og 80.500 kr. Også her er der bortset fra restskattetillæg og morarenter.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.

Tilmeld dig vores nyhedsbreve og få alle BDO nyheder og indsigter i din indbakke

Please fill out the following form to access the download.