Igen i år kommer energiafgifterne til at spille en væsentlig rolle for danske virksomheder - ikke mindst som følge af de ekstraordinært høje energipriser, som kan påvirke afgiftsbetalingen ved vederlagsbeskatning af overskudsvarme. Den største ændring inden for afgifter ses netop inden for overskudsvarmeområdet, hvor der allerede fra d. 1. januar 2022 bl.a. sker ændringer for den brændselsbaserede overskudsvarme (gas, olie, kul og affald) ved nedsættelse af afgiften for aftaler indgået d. 1. januar 2022 eller derefter.

Overskudsvarme - nye regler for afgift og varmepriser ved salg

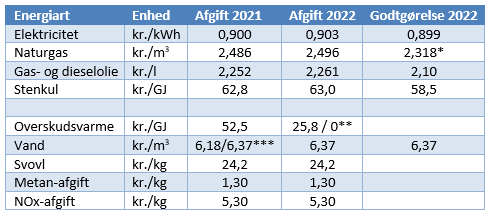

For overskudsvarme, der afsættes på en aftale indgået d. 1. januar 2022 eller derefter, er overskudsvarmeafgiften sat ned fra 52,5 kr./GJ (sats 2021) til 25,8 kr./GJ (sats 2022) og 0 kr./GJ, hvis varmen leveres fra en certificeret virksomhed med energieffektiviseringsaftale med Energistyrelsen.

For aftaler indgået før d. 1. januar 2022 vil afgiftsnedsættelse først have virkning fra d. 1. januar 2024. Der kan således være incitament til at indgå nye aftaler/genforhandle aftaler om levering af overskudsvarme med henblik på at fremrykke anvendelse af de nye afgiftsregler.

Overskudsvarme - nye regler for afgift ved intern anvendelse

Afgiftsnedsættelsen som nævnt ovenfor sker ligeledes for virksomhedens egen anvendelse af overskudsvarme. Her sker afgiftsnedsættelse fra d. 1. januar 2022. Til gengæld bliver overskudsvarme beskattet hele året og ikke kun i vinterhalvåret.

Læs mere om ændringen af overskudsvarmereglerne i denne artikel.

Nyt prisloft for overskudsvarme

For overskudsvarme fra større anlæg indføres der en model for prisfastsættelse af overskudsvarme. Det betyder i praksis, at fjernvarmeværket som modtager varmen og virksomheden der leverer varmen, frit kan aftale en pris så længe de samlede omkostninger ikke overstiger et VE-prisloft.

Den nye prisregulering gælder for aftaler indgået efter d. 1. januar 2022. For aftaler indgået før d. 1. januar 2022 vil de hidtil gældende bestemmelser finde anvendelse indtil d. 1. januar 2024, medmindre aftalen ændres i ikke uvæsentlig grad.

Tendenser i afgiftskontroller

Vi oplever for tiden, at mange virksomheder er udfordret ved opfyldelse af afgiftslovenes bestemmelser om at alene forbrugeren af et energiprodukt, kan få godtgjort afgiften heraf. Udfordringen ses typisk i situationer, hvor flere virksomheder benytter de samme bygninger og i tilfælde, hvor der er et privatforbrug.

Videre erfarer vi, at manglende korrekt måling er årsagen til, at afgifter ikke kan godtgøres. Udfordringerne opstår særligt, når energiforbrug skal fordeles mellem godtgørelsesberettigede procesforbrug og forbrug som ikke godtgøres.

Ændringer på elafgiftsområdet

Sondringen mellem procesforbrug og forbrug til rumvarme, varmt vand og komfortkøling i elafgiftsloven blev ophævet med virkning pr. d. 1. januar 2021. Dette har medført, at der for virksomheder nu er ensartede og dermed mere håndterbare godtgørelsesregler.

Ændringen påvirker dog ikke virksomheder som er omfattet af bilag 1 i elafgiftsloven og derfor ikke kan opnå godtgørelse af elafgiften. Bilaget er vedtaget til ophævelse pr. d. 1. januar 2023, hvorefter alle momsregistrerede virksomheder ligestilles ift. godtgørelse af elafgift.

Trods de forsimplede regler, skal virksomheder dog være særligt opmærksomme ved forbrug af el til opladning af elbiler. Godtgørelse kan kun finde sted såfremt bestemte betingelser er opfyldt. Disse betingelser er nærmere beskrevet i denne artikel.

Nyt år, nye afgifter

* Godtgørelsessatsen gælder for procesforbrug. Bemærk der er særlige satser for bestemte erhverv (fx landbrug, metallurgi, mineralogi mv.) ** Afgiftsfritagelsen gælder kun i særlige tilfælde. *** Gældende for hhv. 1/1-31/1 og 1/2-31/12.

Tilmeld dig vores nyhedsbreve og få alle BDO nyheder og indsigter i din indbakke

Please fill out the following form to access the download.