Der opstår ustandselig spørgsmål om moms i relation til køb, salg og drift af virksomhedernes biler. Reglerne er mest komplicerede i forhold til biler på papegøjeplader.

Virksomhedernes adgang til fradrag for moms af biludgifter afhænger i første række af, om der er tale om biler på hvide plader (personbiler), biler på papegøjeplader eller biler på gule plader, herunder om bilerne er købt eller leaset.

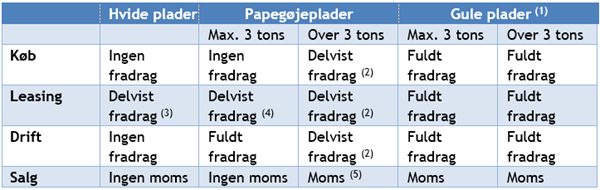

I skemaform kan hovedreglerne illustreres således:

Noter:

(1) Det i skemaet anførte gælder for biler, der udelukkende anvendes til momspligtige aktiviteter. Der gælder særlige regler for biler, der anvendes til både momspligtige og momsfrie eller private aktiviteter.

(2) Der kan foretages fradrag for en skønsmæssig andel, der kan være fastsat efter forholdet mellem de private og erhvervsmæssige kilometer, som bilen kører.

(3) Den fradragsberettigede andel af momsen oplyses af leasingselskabet. Læs nærmere om reglerne i denne artikel.

(4) Normalt kan 1/3 af momsen fratrækkes.

(5) Momsforpligtelsen ved salg medfører under visse betingelser, at der opstår mulighed for regulering af tidligere ikke fratrukken købsmoms, hvis bilen er købt for mindre end fem år siden og for mere end 100.000 kr.

Som det fremgår, er reglerne for biler på gule plader ganske klare. Der er fuldt fradrag for moms af udgifter til både køb, leasing og drift. Til gengæld skal der også betales moms af salgssummen, når den slags biler afhændes.

Også for biler på hvide plader er reglerne klare, idet der bortset fra en lille del af momsen af leasingydelser ikke er fradrag for nogen del af momsen, men heller ikke skal betales moms af salgssummen. For god ordens skyld tilføjes, at der gælder særlige regler for biler på hvide plader, der købes af autoforhandlere, leasingselskaber og køreskoler.

Biler på papegøjeplader

Disse biler er populære, fordi de – mod betaling af en privatbenyttelsesafgift – også må bruges til privat kørsel. Afgiften er imidlertid kun et fripas i momsmæssig henseende og udgør ikke et værn med firmabilbeskatning, hvilket mange desværre tror. En varevogn på papegøjeplader, som en lønmodtager anvender på daglig basis til kørsel mellem hjem og arbejde, udløser således normalt altid firmabilbeskatning hos brugeren. Det samme gælder for selvstændige, hvis bilen indgår i virksomhedsordningen.

Momsmæssigt kan der for disse biler foretages fradrag for en del af momsen af både leasingydelser og af driftsudgifter. For førstnævnte opgøres den fradragsberettigede andel efter forskellige regler. For biler op til 3 tons er det normalt fast 1/3 af momsen, der kan fratrækkes, mens fradraget for større biler beror på anvendelsen.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.