Opdateret: Personskattereform vedtaget

Opdateret: Personskattereform vedtaget

Opdateret 17. maj 2024: Lovforslag til ændring af personskattereformen blev vedtaget den 16. maj 2024 uden ændringer til tidligere fremsendte lovforslag. Se en gennemgang af de væsentligste punkter i aftalen herunder.

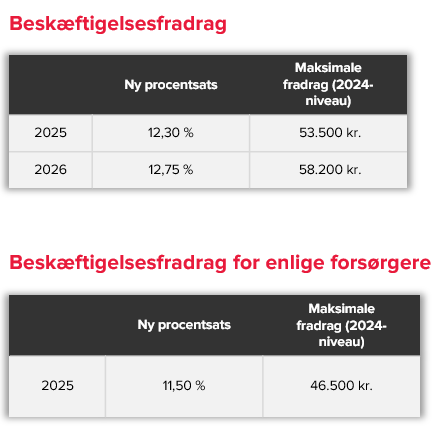

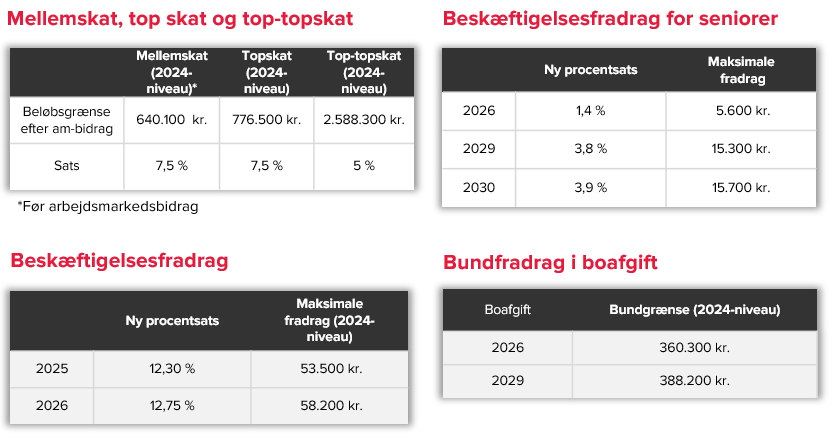

Formålet med lovforslaget er, at det bedre skal kunne betale sig for danskere at gå på arbejde ved, at de kan beholde en større del af deres løn selv. For at komme i mål med dette, så indføres der en mellemskat, en forhøjelse af beskæftigelsesfradraget, indførsel af et ekstra beskæftigelsesfradrag for enlige og seniorer, der har to år eller mindre til pensionsalderen. Samtidig skal de personer, som har de højeste indkomster bidrage mere, og derfor indføres der en top-topskat.

En indførsel af mellemskatten vil betyde, at personer, som har indkomst mellem 640.100 DKK og 776.500 DKK (2024-niveau) vil opnå en skattebesparelse på ca. 10.000 DKK, da beskatningen i dette interval fremover beskattes med 7,5 % mod tidligere 15 % i topskat. For personer, der har indkomst over 2.588.300 DKK vil skatten gradvist øges, da indkomst herover vil blive pålagt den nye top-topskat på 5 %.

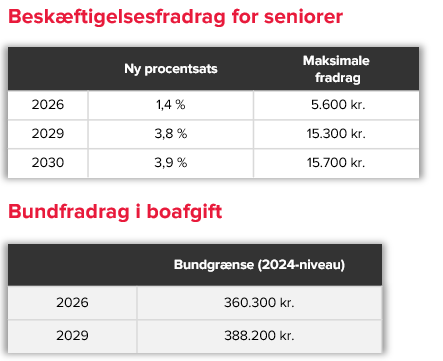

Udover ændringen i skat af indkomster vil bundgrænsen for boafgift hæves i henholdsvis 2026 og 2029, hvorved de arveberettigede har mulighed for at arve lidt mere, før der skal betales boafgift. Samtidig vil den nuværende tillægsboafgift ved arv til afdødes søskende blive afskaffet fra januar 2027.

Vi skal bemærke alle beløb ovenfor er 2024-niveau.

Vi står naturligvis til rådighed til rådgivning og drøftelser omkring, hvordan det kommer til at påvirke dit setup.