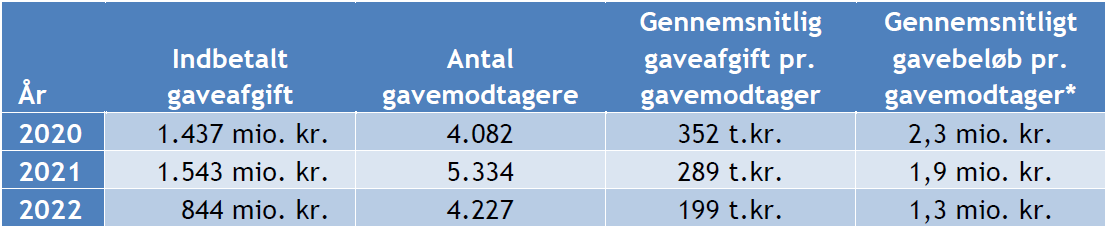

Når der gives gaver til den nærmeste familie, skal der betales gaveafgift med 15 % af den del af gavens værdi, som overstiger et nærmere bestemt bundfradrag, der i 2022 udgjorde et beløb på 69.500 kr. Langt de fleste gaver holdes under beløbsgrænsen, men ikke alle. Faktisk er der alene for de seneste tre år angiveligt givet afgiftspligtige gaver for et samlet beløb på over 25 mia. kr. Det kan udledes af nedenstående tal for indbetalt gaveafgift, som vi sammen med tallet for antal gavemodtagere har fået oplyst hos Skattestyrelsen:

*Tallene er beregnet ud fra den gennemsnitlige gaveafgift. Det faktiske tal for 2020 er formentlig højere, fordi gaveafgiftssatsen for gaver givet i 2019 – indbetalt i 2020 – var reduceret for visse virksomhedsandele. De udregnede gennemsnit skal tages med et gran salt, da en ikke ubetydelig del af de indbetalte afgifter sandsynligvis kan henføres til nogle relativt få, men meget store gaveoverdragelser.

Det er vores vurdering, at langt størstedelen af de afgiftspligtige gaver har sammenhæng med generationsskifte af virksomhedsandele – primært ikke-børsnoterede aktier. Gaveoverdragelse af større kontantbeløb er nok lidt af en sjældenhed og sker primært i forlængelse af et hussalg, eller når der er vundet en stor lottogevinst.

Indbetaling af gaveafgift

Fristen for at anmelde gaver og betale gaveafgift er den 1. maj i året efter gaveåret. Indsendes gaveanmeldelsen før tiden, skal gaveafgiften stadig betales samtidig med anmeldelsen. Ellers løber der strafrenter på. Består gaven af andet en kontanter, vil Skattestyrelsen normalt efterprøve værdiansættelsen og nogle gange ændre denne. I en netop offentliggjort afgørelse blev værdien af nogle anparter forhøjet fra 69.600 kr. til hele 13,5 mio. kr., hvilket førte til efteropkrævning af gaveafgift med næsten 2 mio. kr.

Pligten til at indsende gaveanmeldelsen og betale gaveafgiften påhviler gavemodtageren, men giveren hæfter også for afgiften. Det hænder ikke så sjældent, at gavegiveren tilbyder at betale gaveafgiften. Det er der intet til hinder for, og faktisk er det ofte ligefrem en fordel at lade giveren gøre dette. Det skyldes, at giverens betaling af afgiften ikke anses for en ny gave. Der skal derfor ikke betales afgift af dette beløb.