Landets selskaber, fonde og foreninger er for indkomståret 2021 foreløbig pålignet en samlet skat på 100 mia. kr. Helt præcist 100.573.624.621 kr. Det fremgår af en nylig pressemeddelelse fra Skatteministeriet. Det største beløb nogensinde.

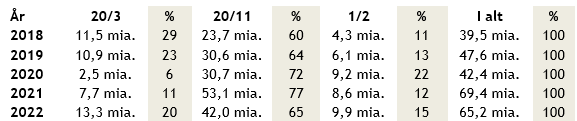

Som det fremgår af tabellen nedenfor, blev mere end 2/3 af de samlede skatter indbetalt som frivillig acontoskat. Af den resterende del blev det meste nok indbetalt via de ordinære acontoskatterater, mens en lille del er opkrævet som restskat.

Når så mange selskaber vælger at foretage frivillige indbetalinger af skat, skyldes det primært et ønske om at undgå det restskattetillæg, som de pålignes, hvis de ikke gør det. Et tillæg, hvis størrelse hvert år fastsættes i december måned, og som derfor heller ikke for indkomståret 2023 kendes på tidspunkterne for betalingen af de ordinære acontoskatterater henholdsvis den 20. marts og den 20. november 2023.

Frivillig indbetaling kan enten ske sammen med de ordinære rater, eller det kan vente til den 1. februar året efter. Ifølge oplysninger fra Skattestyrelsen har de frivillige indbetalinger i de seneste fem år udgjort følgende:

Renteovervejelser

I en årrække har det for mange selskaber med overskudslikviditet, hvoraf der har skullet betales negative renter, været fordelagtigt at indbetale frivillig acontoskat allerede i marts måned. Dette er efter udfasningen af de negative renter næppe længere relevant for ret mange selskaber om overhovedet nogen. Tværtimod vil der i år nok være flere selskaber, der beder om nedsættelse af deres ordinære acontoskatterater, fordi de forventer en beskeden indkomst i 2023 – måske ligefrem underskud. Ansøgning om nedsættelse af acontoskatterater kan ske rate for rate, men der kan også søges for begge.

For selskaber, der via træk på en kassekredit el.lign. skal låne til betaling af en frivillig indbetaling, beror spørgsmålet om, hvorvidt det kan betale sig at gøre det, på flere forhold. Dels på forholdet mellem selskabets lånerente og den rente, der skal betales til Skattestyrelsen i form af restskattetillæg – hvis størrelse altså ikke kendes – og dels på de tillæg, som i visse tilfælde skal betales i tilknytning til frivillige indbetalinger.

Essensen af det med renteovervejelserne kan sammenfattes således:

- Selskaber, der skal låne til skattebetalingen, har sjældent fordel ved at indbetale frivillig acontoskat i marts måned, men til gengæld fordel ved at indbetale til november, hvis deres lånerente før skat ligger under ca. 6 % p.a. Se nærmere herom i denne publikation.

- Selskaber med en lånerente før skat på noget over 6 % har ingen fordel ved at indbetale frivillig acontoskat overhovedet. For dem vil det være mest optimalt at vente med at betale den sidste del af skatten til november næste år – også selvom det koster et ikke-fradragsberettiget restskattetillæg.