Tal fra Skattestyrelsen viser, at omkring 35.000 danskere hvert år indbetaler mere til deres ratepension, end de kan få fradrag for. Flertallet ender formentlig med at betale skat to gange af den samme indkomst.

Tilbage i 2010 blev der indført et loft over fradrag for indbetalinger til ratepensioner på 100.000 kr. Beløbet var så højt, at grænsen ikke havde betydning for ret mange. Med virkning fra 2012 blev loftet imidlertid sænket til 50.000 kr., og det er til gengæld et opsparingsniveau, som mange rammer og derfor berøres af. Også selvom beløbsgrænsen hvert år pristalsreguleres, sådan at loftet for 2021 lyder på 58.500 kr.

At indbetale penge på en ratepension, uden at få fradrag for indbetalingen, er en ubetinget dårlig idé. Fordi du derved risikerer at ende med at betale skat to gange af de samme penge. Første gang når du tjener dem. Anden gang når du får dem udbetalt som pension. Det kan give en samlet marginalskat på helt op mod 80 %.

Når ganske mange alligevel havner i den situation, at de indbetaler mere, end hvad de kan få fradrag for, skyldes det næsten altid, at indskyderen både har en arbejdsgiverordning og en privat pensionsopsparing, og at indskyderen ikke er klar over, hvor meget der via arbejdsgiverordningen er indbetalt til en ratepension. Det er derfor typisk indskud på private ordninger, der medfører, at de samlede indbetalinger kommer til at overstige fradragsgrænsen. Skattestyrelsen informerer om slettede fradrag via en besked på årsopgørelsen. Ikke på anden måde. Desværre er det ikke alle, der er opmærksomme på disse beskeder. Faktisk nok kun relativt få.

Ganske mange indskyder for meget

Indskyder man for meget på en ratepension, så fradraget beskæres, kan man vælge enten at få overført det overskydende beløb til en livsvarig livrente, hvorved man genvinder fradragsretten. Eller man kan hive pengene ud af pensionsopsparingen igen – uden skat. Som en tredje mulighed kan indskyderen lade pengene stå og få en erklæring fra Skattestyrelsen om, at der ikke er opnået fradrag for indbetalingerne. I så fald kan disse til sin tid udbetales efter et krone-for-krone princip uden skattetræk. Gør man ingen af delene, ender man som nævnt ovenfor med dobbelt skat.

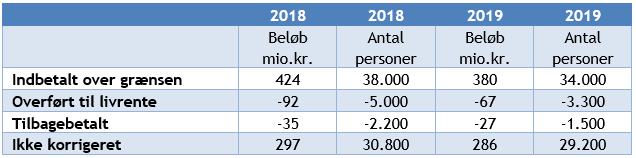

Vi har fra Skattestyrelsen modtaget oplysning om nedenstående ikke-reviderede tal, der viser, hvor store beløb styrelsen for indkomstårene 2018 og 2019 har nægtet fradrag for, fordi indbetalingerne oversteg fradragsgrænsen samt hvor stor en andel af disse, der efterfølgende er overført til en livrente eller udbetalt igen.

Tallene i nederste række viser, at de indskydere, som intet har gjort, i gennemsnit er gået glip af et fradrag på i underkanten af 10.000 kr. pr. år. Hvis det lægges til grund, at der for hvert af årene i perioden 2012 – 2020 i gennemsnit er indbetalt 250 mio. kr. uden fradragsvirkning, er det samlede beløb nu oppe på over 2,2 mia. kr. Der gælder ingen forældelsesregler i forhold til at få tilbagebetalt beløb, der ikke er opnået fradrag for. Det kan derfor være en god idé at tjekke årsopgørelser tilbage i tid.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.