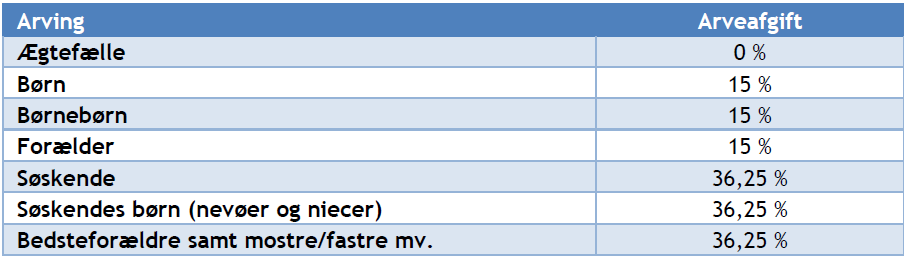

Af arv, der tilfalder nærtstående, skal der betales arveafgift med 15 %, men mange af dem, der arver efter reglerne i arveloven, er ikke nærtstående i skattemæssig forstand og skal derfor betale afgift med 36,25 %.

I en artikel på finans.dk kunne man for nylig læse, at de private formuer svulmer, og at nettoformuerne for par, der nærmer sig pensionen, ved udgangen af 2019 faktisk udgjorde over 5 mio. kr. efter en stigning på over 20 % bare siden 2014.

Og med de sidste par års markant stigende bolig- og aktiepriser er der ingen tvivl om, at de kommende pensionisters formuer ved udgangen af 2021 vil være endnu højere. Det er det, nogle omtaler som et generationstyveri, fordi de yngres gældsbyrde til gengæld er vokset markant på grund af de stigende huspriser.

Spørgsmålet er dog, om ikke tyveriet snarere har karakter af et midlertidigt lån. Selvom de ældre er blevet bedre til at bruge penge, så er der næppe megen tvivl om, at en stor del af formuerne over tid vil komme retur til de yngre i form af arv, hvilket statskassen vil få glæde af i form af stigende arveafgifter. I 2021 skal der således betales arveafgift – eller boafgift som det rettelig hedder – hvis formuen overstiger blot 308.800 kr. og tilfalder andre end en længstlevende ægtefælle. Hvis afdøde sad i uskiftet bo, er beløbsgrænsen det dobbelte – altså 617.600 kr.

Fordeling af arven

Opretter du ikke testamente, er det arveloven som bestemmer, hvem der skal have din formue. Arveloven opererer med tre arveklasser, men der sker ingen fordeling mellem disse. Arveklasse to arver således kun, hvis der slet ikke findes arvinger i klasse et, ligesom arveklasse tre kun arver, hvis der ikke findes en eneste arving i klasse to.

Arveklasse et omfatter ægtefælle og børn. Er et af dine børn døde, arver barnets eventuelle børn – altså dine børnebørn – denne del. En såkaldt papirløs ægtefælle er ikke arveberettiget, hvis der ikke er oprettet testamente.

Den anden arveklasse omfatter dine forældre. Er de afgået ved døden, arver deres øvrige børn – altså dine søskende. Er også de afgået ved døden, arver deres børn. Det vil sige dine nevøer og niecer.

Den tredje arveklasse omfatter dine bedsteforældre. Er de afgået ved døden, arver deres børn. Det vil sige dine mostre, fastre, far- og morbrødre.

Arveafgift

For arv, der tilfalder andre nærtstående end en ægtefælle, skal der betales arveafgift med 15 % af den del af formuen, som overstiger bundfradraget, og med 36,25 % af den del af formuen, der tilfalder andre. Begrebet ”nærtstående” har ingen sammenhæng med de forskellige arveklasser, hvilket kan illustreres med følgende eksempler:

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.