Den nye kategori af kapitalandele ligger i grænselandet mellem ”Associerede virksomheder” og ”Andre kapitalandele” og kan ud over kostpris og dagsværdi også indregnes i årsregnskabet efter indre værdis metode.

Med de ændringer af årsregnskabsloven, som gælder fra og med 2020-regnskaberne, er der kommet en ny kategori af kapitalandele. Den er benævnt ”kapitalinteresser”. Indførelsen af den nye kategori kan medføre praksisændringer for fx kapitalandele, der tidligere er blevet klassificeret som ”Andre kapitalandele”.

Definition af kapitalinteresser

En kapitalinteresse defineres som:

”En virksomheds eller en virksomhed og dennes dattervirksomheders ret over egenkapital i en anden virksomhed, når formålet med besiddelsen er at fremme virksomhedens egne aktiviteter gennem en varig tilknytning til den anden virksomhed. Ret over egenkapital i en anden virksomhed formodes at være en kapitalinteresse, når rettigheden udgør mindst 20 pct. af egenkapitalen i den anden virksomhed.”

De tre centrale punkter i definitionen er kravet om, at besiddelsen skal fremme virksomhedens egne aktiviteter, at investeringen skal være med en varig tilknytning, og at ejerandelen skal have en vis størrelse. En ejerandel på under 20 % udelukker ikke, at kapitalandelen kan indregnes som en kapitalinteresse, men der stilles større krav til dokumentationen af, at formålskravet er opfyldt. Det er vigtigt at være opmærksom på, at stemmeandelen ikke er det afgørende.

Samtidig med indførelsen af den nye kategori er definitionen for associerede virksomheder ændret, sådan at kapitalandele i disse tillige skal opfylde definitionen på kapitalinteresser. Ikke alle kapitalinteresser vil dog kunne anses for associerede virksomheder, fx fordi der ikke rådes over mindst 20 % af stemmerne.

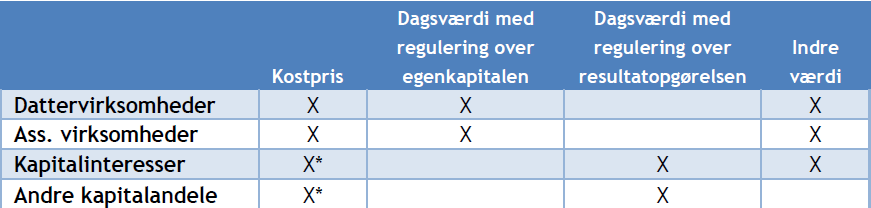

Oversigt over muligheder for indregning og måling af kapitalandele

I nedenstående tabel kan du få overblik over de muligheder, der er for valg af regnskabspraksis for de forskellige typer af kapitalandele:

*Brug af kostpris forudsætter, at kapitalandelene ikke er optaget til handel på et aktivt marked.

Som det fremgår, kan der for den nye kategori af kapitalandele anvendes indre værdis metode. Der opnås således en ekstra indregningsmetode for de kapitalandele, der går fra ”Andre kapitalandele” til ”Kapitalinteresser”.

Der skal anvendes samme praksis for alle kapitalandele inden for de enkelte kategorier. Ønskes én kapitalinteresse indregnet til indre værdi, skal samme praksis også anvendes for eventuelle andre kapitalinteresser.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.