Selvom kapitalandele som hovedregel skal indregnes i årsregnskabet efter kostprismetoden, så er alternativet – indregning efter indre værdis metode – formentlig den mest anvendte. Læs her om forskellene mellem de to metoder.

Langt henad vejen må virksomhederne selv bestemme, om de vil indregne og måle kapitalandele i dattervirksomheder og i associerede virksomheder i årsregnskabet efter kostprismetoden eller efter indre værdis metode. Kun det overordnede krav om, at regnskabet skal give et retvisende billede af virksomhedens økonomiske stilling, kan således medføre, at den ene metode bør foretrækkes fremfor den anden.

Den store forskel mellem de to metoder består groft sagt i, at moderselskabet hvert år i sin resultatopgørelse skal medregne en andel af resultatet i datterselskabet – svarende til ejerandelen – når indre værdis metode anvendes. Hvis kostprismetoden anvendes, påvirkes resultatopgørelsen i moderselskabet når og hvis, det modtager udbytte fra datterselskabet. Se mere om forskellene i denne artikel fra Depechen 2016, nr. 6.

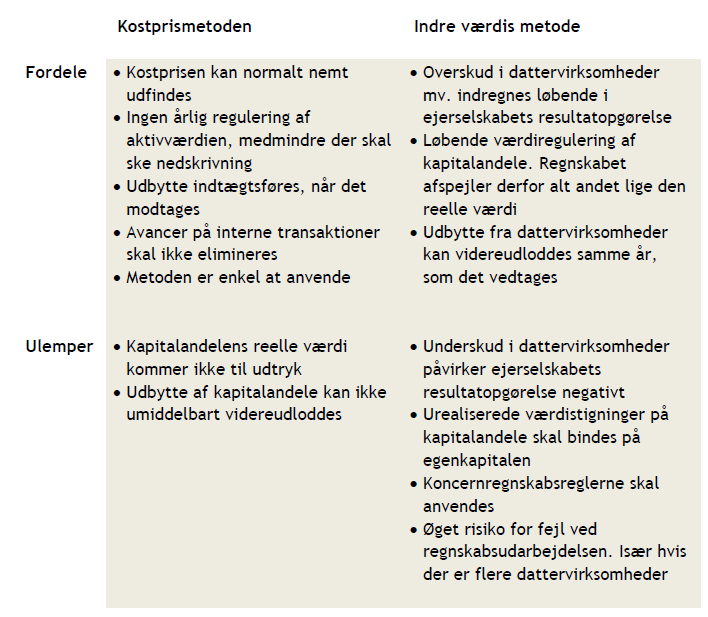

Fordele og ulemper ved de to metoder

De væsentligste fordele og ulemper kan i skemaform vises som nedenfor. Der er ikke tale om en prioriteret rækkefølge, og listen er ikke udtømmende.

Der er næppe tvivl om, at muligheden for at kunne indregne overskud i dattervirksomheder i ejerselskabets resultatopgørelse og balance er den væsentligste årsag til den forkærlighed, som mange nærer overfor indre værdis metode. De fleste lever derfor også fint med, at modellen ofte fører til, at regnskabsudarbejdelsen kompliceres, fx når der sker køb og/eller salg af andele, eller hvis der er mange dattervirksomheder mv.

Ovenstående artikel er hentet fra Depechen, der er vores elektroniske nyhedsbrev om skat, moms og regnskab. Depechen udsendes hver anden onsdag og er ganske gratis. Tilmeld dig her.

Tilmeld dig vores nyhedsbreve og få alle BDO nyheder og indsigter i din indbakke

Please fill out the following form to access the download.