Helt tilbage i november 2019 vedtog Folketinget lovforslag L27A, som medførte, at momslovens regelsæt om udtagning kommer til at omfatte investeringsgoder, hvilket bl.a. også vil sige fast ejendom. På daværende tidspunkt var der ingen ikrafttrædelsestidspunkt for lovændringen, men ændringen er nu trådt i kraft – gældende fra d. 1. juli 2021.

De nye regler om udtagning er meget markante og indebærer som udgangspunkt, at der skal afregnes moms af markedsværdien på det tidspunkt, hvor en ejendom overgår fra momspligtig til momsfri anvendelse, men dog kun såfremt, at der er taget fuldt eller delvist momsfradrag ved anskaffelse eller opførelse.

Selve lovændringen

På ejendomsområdet medfører de nye regler, at der skal afregnes udtagningsmoms på det tidspunkt, hvor f.eks. en ejendom overgår fra momspligtig anvendelse til momsfri. Det vil f.eks. være tilfældet i den situation, hvor en salgsejendom, som på trods af salgsbestræbelserne ikke har været muligt at sælge, i stedet udlejes momsfrit til boligformål. Den faste ejendom bliver her omfattet af det nye regelsæt.

Ejendommen ændrer således anvendelse momsretligt set og overgår dermed fra at være anvendt til momspligtige formål til momsfrie. Denne overgang medfører, at der skal afregnes moms.

Dette er der som udgangspunkt ikke noget nyt i, men grundlaget for beregningen af momsen ved overgangen til den momsfrie anvendelse er markant anderledes end tidligere.

Efter de nye regler skal udtagningsmomsen i denne situation, som udgangspunkt opgøres på baggrund af residualværdien for det udtagne gode. Hermed også forstået som den reelle handelsværdi af godet på tidspunktet for udtagelsen.

Findes residualværdien ikke, skal momsen opgøres på baggrund af købsprisen for en tilsvarende vare på tidspunktet for udtagning. Kun i de tilfælde, hvor der ikke findes en markedspris for ejendommen, kan udtagningsmomsen opgøres på baggrund af kostprisen.

Den umiddelbare konsekvens ved lovændringen

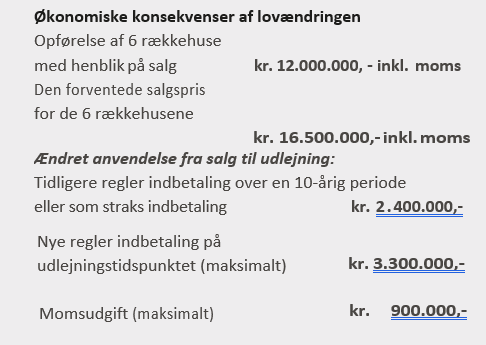

For aktørerne på ejendomsmarkedet medfører de nye regler, at der skal afregnes moms af markedsprisen for ejendommen. Det vil sige markedsprisen for ejendommen på det tidspunkt, hvor en given salgsejendom, i stedet for at blive solgt, udtages og udlejes uden opkrævning af moms. Det helt specielle er her, at markedsværdien alt andet lige jo ikke kendes, da ejendommen ikke kunne sælges til den udbudte pris.

Den beregnede moms skal indbetales til Skattestyrelsen, selvom virksomheden ikke har fået solgt ejendommen og derved har opnået den eventuelt fornødne ekstra likviditet til at betale momsen med. Se forskellen i det illustrerede eksempel. Det kommer forventeligt til at betyde noget for finansieringen af ejendommen.

Som et plaster på såret kan ejendommen herefter sælges uden moms, såfremt dette skulle være muligt. Dette gælder, uanset om ejendommen i momsmæssig henseende anses for at være ny eller gammel, altså også indenfor 5-års fristen.

BDO mener, at...

Lovændringen gør op med de spekulationssituationer som Skatte- styrelsen fra tid til anden har stødt på, hvor virksomheder har opført boliger med henblik på salg, men som så efterfølgende er udlejet uden moms med indbetaling af den 10-årige reguleringsforpligtelse til følge.

Ejendomsbranchens anvendelse af den omdiskuterede 10-årige rentefrie ”momskredit” er som følge af de nye regler derfor en saga blot.

Som vi læser lovændringen, så er det ikke blot sort og hvidt i forhold til overgangen fra forsøg på salg til udlejning. Virksomhederne skal, efter vores opfattelse, være meget opmærksomme på, hvornår ejendommen er færdig og klar til brug, idet virksomhedens regnskabsår, sat i forhold til ibrugtagningstidspunktet, kan gøre det muligt at navigere sig udenom udtagningsreglerne.

Desværre efterlader lovændringen et klart punkt til diskussion og tvister mellem aktørerne på ejendomsmarkedet og Skattestyrelsen; for hvad er markeds-/residualværdien på 021udtagningstidspunktet for den pågældende ejendom?

Der er ingen tvivl om, at aktørerne på ejendomsmarkedet, ud fra et økonomisk synspunkt, vil bestræbe sig på at få så lav en markeds-/ residualværdi som muligt, imens Skattestyrelsen nok ikke altid kan tænkes at have samme opfattelse.

Desværre betyder ændringen også, at ejendomsmarkedet nu skal afregne moms af de ikke-momspligtige udgifter, som er afholdt i forbindelse med byggeriet, hvis ejendommen først udtages, når den er færdig og udbudt til salg.

Det er derfor BDO Moms’ opfattelse, at de nye regler endnu er et bevis på, at aktørerne på ejendomsmarkedet skal være ekstra varsomme og søge rådgivning i god tid, før der ageres.

Det er BDO Moms’ anbefaling, at aktørerne på ejendomsmarkedet får vurderet deres ejendomsportefølje i god tid i forhold til overgang fra salg til udlejning - det vil sige; gerne i god tid inden byggerierne afsluttes. Det må forventes, at Skattestyrelsen både stiller krav til dokumentationen for overgang til momsfri anvendelse, men også krav til dokumentationen for hensigten med salg.

Kontakt os

Vi står hos BDO Moms naturligvis altid til rådighed med nødvendig vejledning og rådgivning i alle faser ved investering m.m. af fast ejendom. Kontakt derfor vores kompetente momsrådgivere på området.

Tilmeld dig vores nyhedsbreve og få alle BDO nyheder og indsigter i din indbakke

Please fill out the following form to access the download.