Ejendomsskatter i købs- og salgssituationer for erhvervsejendomme

Ejendomsskatter i købs- og salgssituationer for erhvervsejendomme

Står du i en i en købs- eller salgssituation, giver det anledning til en række spørgsmål og forhold, som du bør forholde dig til: Hvordan skal du forholde dig til de nye ejendomsskatter? Hvilke muligheder har du, hvis du har fået en skæv vurdering, som risikerer at påvirke værdiansættelsen eller omsætteligheden af din ejendom? Og hvad skal du være opmærksom på at få reguleret i købsaftalen?

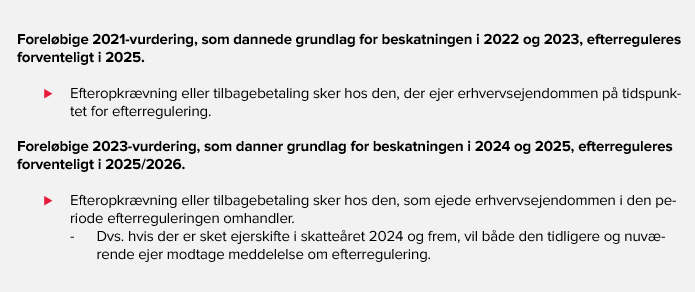

Mens vi venter på de endelige vurderinger – sandsynligvis i løbet af 2025 – vil ejeren af ejendommen modtage en såkaldt deklarationsmeddelelse. Denne meddelelse er ejerens mulighed for inden for en 4-ugers frist at komme med indsigelser. Når deklarationsfristen er udløbet, vil ejeren inden for 6 uger modtage den endelige ejendomsvurdering på ejendommen. Denne danner således grundlag for den endelige ejendomsskatteberegning for 2022-2023 (2021-vurderingen) henholdsvis 2024-2025 (2023-vurderingen) – og dermed også grundlag for den eventuelle efterregulering, der måtte følge.

Sker der ejerskifte af ejendommen i disse år, er det derfor vigtigt, at dette tænkes ind i købs- og salgskontrakter.

Rent praktisk skal ansøgning om ændring af den foreløbige vurdering i købs- og salgssituationer ske via vurderingsportalen.dk.

Lykkes det at få ændret den foreløbige vurdering via ansøgningsmodulet, er det vigtigt at bemærke, at der ikke er tale om en endelig 2023-vurdering. Beskatningsgrundlaget og de fremadrettede aconto-skatteopkrævninger vil blive justeret i overensstemmelse med den nye foreløbige vurdering, men først når den endelige 2023-vurdering modtages, vil der ske reel tilbageregulering af ejendomsskatteopkrævningerne med tilbagevirkende kraft. Først når den endelige ejendomsvurdering udsendes, er det muligt at påklage afgørelsen med henblik på en permanent ændring.

Deklarationsmeddelelsen udsendes kun til ejeren af ejendommen på deklarationstidspunktet. Da deklarationen får betydning for fastsættelsen af den endelige ejendomsvurdering – og dermed også for den kommende efterregulering af ejendomsskatter - er det vigtigt, at sælger i købsaf-talen forbeholder sig retten til at blive oplyst om modtagelsen af deklarationsmeddelelsen (4 ugers svarfrist) fra køber samt retten til at komme med input til datagrundlaget.

Det kan i samme ombæring overvejes, om der i købsaftalen skal aftales lignende rettigheder i forbindelse med en konkret klagesag.

Håndteringen af efterreguleringsprocessen bør allerede iagttages i forbindelse med due diligen-ce og indgå som element i købesummens fastsættelse. Herefter bør der fokuseres på perioden mellem underskrivelsestidspunktet og overdragelsesdagen.

Her er det vores anbefaling at gennemtænke processen step-by-step med henblik på håndterin-gen af eventuelle efteropkrævninger. Er der tale om en udlejningsejendom, kan der også være spørgsmål om, hvorvidt og hvordan ejendomsskatterne er (efter-)reguleret hos lejer – herunder, om der skal udarbejdes tillæg til huslejekontrakterne for at sikre, at øgede ejendomsskatter kan opkræves hos lejerne.

Sker der ejerskifte af ejendommen i disse år, er det derfor vigtigt, at dette tænkes ind i købs- og salgskontrakter.

Muligheden for at ændre den foreløbige vurdering ved købs- og salgssituationer

Der er kun meget snæver adgang til at få ændret den foreløbige 2023-vurdering. Hvor vi med boligejendomme har haft held med at ændre såkaldte ”skæverter”, må ejere at erhvervsejendomme som udgangspunkt tåle disse. Én af de få muligheder, der er for at ansøge om ændring af den foreløbige vurdering, er i købs- og salgssituationer. Da de nye offentlige erhvervsvurderinger kun indeholder en grundværdi – og ikke en vurdering af den fulde ejendomsværdi – skal det via upload af købs- eller salgsmaterialet dokumenteres, at den foreløbige grundværdi afviger væsentligt (>20%) fra den reelle handelsværdi af grundarealet.Rent praktisk skal ansøgning om ændring af den foreløbige vurdering i købs- og salgssituationer ske via vurderingsportalen.dk.

Lykkes det at få ændret den foreløbige vurdering via ansøgningsmodulet, er det vigtigt at bemærke, at der ikke er tale om en endelig 2023-vurdering. Beskatningsgrundlaget og de fremadrettede aconto-skatteopkrævninger vil blive justeret i overensstemmelse med den nye foreløbige vurdering, men først når den endelige 2023-vurdering modtages, vil der ske reel tilbageregulering af ejendomsskatteopkrævningerne med tilbagevirkende kraft. Først når den endelige ejendomsvurdering udsendes, er det muligt at påklage afgørelsen med henblik på en permanent ændring.

Klausuler i overdragelsesaftalen

Særligt to forhold er væsentlige at få reguleret i forbindelse med køb og salg af fast ejendom: Retten til deklarationsmeddelelsen og efterregulering af ejendomsskatter.Ad) Retten til deklarationsmeddelelsen

Deklarationsmeddelelsen er ejerens mulighed for at komme med bemærkninger eller indsigelser til det datagrundlag, som Vurderingsstyrelsen har tænkt sig at lægge til grund for den endelige ejendomsvurdering. Deklarationen kan have betydning for værdiansættelsen af ejendommen. Vurderingsstyrelsen er forpligtiget til at give tillæg eller nedslag for særlige faktiske forhold på ejendommen, hvis forholdene samlet set påvirker enten ejendoms- eller grundværdien med >5%. Ventes der derimod med at gøre indsigelser vedrørende vurderingen til den endelige ejendoms-vurdering er modtaget, er der tale om en reel klagesag, hvor der skal påvises en værdiforskel mellem den endelige offentlige ejendomsvurdering og den af ejeren påståede faktiske handels-værdi på >20%.Deklarationsmeddelelsen udsendes kun til ejeren af ejendommen på deklarationstidspunktet. Da deklarationen får betydning for fastsættelsen af den endelige ejendomsvurdering – og dermed også for den kommende efterregulering af ejendomsskatter - er det vigtigt, at sælger i købsaf-talen forbeholder sig retten til at blive oplyst om modtagelsen af deklarationsmeddelelsen (4 ugers svarfrist) fra køber samt retten til at komme med input til datagrundlaget.

Det kan i samme ombæring overvejes, om der i købsaftalen skal aftales lignende rettigheder i forbindelse med en konkret klagesag.

Ad) Efterregulering

Uanset om ejendomshandlen sker som aktivsalg eller ved selskabssalg, vil efterregulering af ejendomsskatter være et centralt punkt at få behandlet i købsaftalen. Mens sælger kan blive snydt for en eventuel tilbagebetaling, kan køber på urimelig vis komme til at hænge på efterbe-taling af ejendomsskatter fra den tidligere ejer.Håndteringen af efterreguleringsprocessen bør allerede iagttages i forbindelse med due diligen-ce og indgå som element i købesummens fastsættelse. Herefter bør der fokuseres på perioden mellem underskrivelsestidspunktet og overdragelsesdagen.

Her er det vores anbefaling at gennemtænke processen step-by-step med henblik på håndterin-gen af eventuelle efteropkrævninger. Er der tale om en udlejningsejendom, kan der også være spørgsmål om, hvorvidt og hvordan ejendomsskatterne er (efter-)reguleret hos lejer – herunder, om der skal udarbejdes tillæg til huslejekontrakterne for at sikre, at øgede ejendomsskatter kan opkræves hos lejerne.